コツコツ住宅ローンを返済している管理人・モノオスです。

わが家では連帯債務で住宅ローンを組んでいますが、

残念なことにローンを借りてからジワジワと金利が下がっていったので、2年前に借り換えしました!

でもね、想像以上に大変でしたわ、借り換え。

というのも連帯債務の住宅ローンの借り換えって、ネット上でめちゃくちゃ情報が少ないんで。

さて、そんな借り換えですが、ローン残高や家庭の状況によってベストな選択は変わると思いますが、わたしのケースの結論を先にいうと、

連帯債務で住宅ローンを借りている銀行で、連帯債務の状態のまま金利を下げてもらうことに成功しました!

そうなんです。

手間をかけずにお得に借り換えができて、びっくりしました!

というわけで、本記事は連帯債務の住宅ローンを借り換えるときの注意点と交渉のポイントについて書いています。

※借り換えの問題点をすぐに見たい場合、目次の「2.連帯債務の住宅ローンの借り換えで、銀行に相談してわかった問題点」をクリックしてください。

借り換え前の住宅ローンの概要

まずは連帯債務で借りた住宅ローンのスペックと、なぜそういう選択にしたのかお話しします。

借りた住宅ローンの条件

わたしは、あんまり景気の良くない2011年に地方銀行で住宅ローンを借りました。

| 借入銀行 | 地方銀行 |

|---|---|

| ローンの型 | 10年固定金利(連帯債務) |

| 返済期間 | 約23年 |

| 当初の金利 | 年1.3% |

| 10年後の金利 | 店頭表示金利-1.3% |

| 借入金額 | 約4,000万円 |

| 返済方法 | 毎月払いのみ |

なぜ地銀でローンを組んだのか?

これは消去法の結果そうなりました。

本当はメガバンク(三菱UFJ・三井住友・みずほ)で借りたかったんですが、とにかく金利が高かったんです。

というわけで、ネットバンク(住信SBI銀行)も調べてみましたが、

とビビッた結果、地銀に落ち着きました。

もうね、地銀は丁寧・親切・好金利で最高でした♡

なぜ変動金利ではなく10年固定金利にしたのか?

これはもう、わたしの性格ですね。

景気が変動して突然、金利が上昇するのが怖かったからです。

金利を考えるときにポイントとなるのが住宅ローン控除(減税)!

住宅ローンの年末残高の1%を減税して還付する制度(最大10年間)。

基本は所得税の減税で、引くものがなければ住民税を減税してくれる

こういった制度があるから、よく同僚が

と言ってました。

なるほど、と。

だから知り合いはみんな変動金利にしていたのか、と。

わたしもウハウハ祭りに乗っかろうと思いましたが、

上記のディフェンシブな理由から10年間金利が固定されるローンにしました。

住宅ローンを組んでから今までに、変動金利は一度も年1%を超えていません。

結果論ですが、変動金利の方がおいしい選択でしたね。

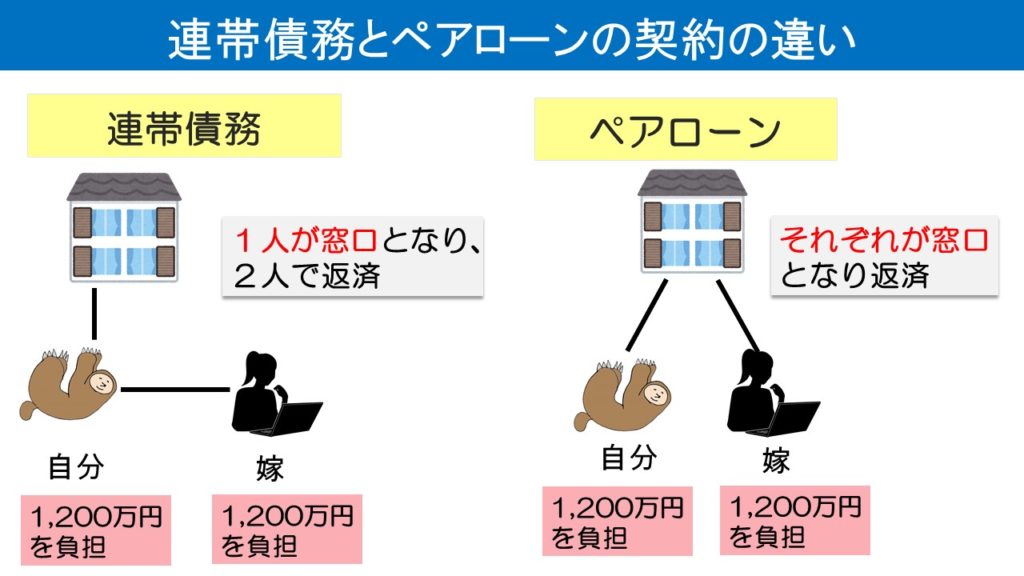

なぜ連帯債務にしたのか?

最大の理由は、わたしが転職して数年目で、単独で希望額を借りれなかったからです。

ちなみに、収入合算によるローンは「ペアローン」と「連帯保証」もありますが、

- ペアローンは夫婦でそれぞれが契約するので手数料が2倍かかってもったいない

- 連帯保証は夫婦の片方しか住宅ローン控除(減税)が適用できないからお得でない

ということで、連帯債務をチョイスしました。

連帯債務の住宅ローンの借り換えで、銀行に相談してわかった問題点

住宅ローンを借りて6年目の頃、ふと10年固定金利をググってみました。

すると、わたしが借りている地銀の金利は年1%で大したことなかったんですが、じぶん銀行や住信SBIネット銀行の金利が年0.5%になってました。

そう、男の直感です。

その日からは、狂ったかのように銀行のサイトに飛び込んで試算しました。

通勤中に試算。

仕事中に試算。

嫁の話を聞いて「そうだね」と頷いているふりをして、実は試算。

試算マシーンと化したわけですが、想像と違って結果はビミョーでした…。

なぜなら、

金利は0.5%とかでも、借り換えにかかる事務手数料や登記関連費用が高すぎて、差引くと数十万しか得にならないからです。

それでも粘って調べた結果、

三井住友信託銀行の10年固定金利(0.5%)が、最も借り換えメリットが高いことがわかりました。

三井住友信託銀行の借り換えシミュレーション結果

三井住友信託銀行の借り換えシミュレーション結果※ローン残高が減っているのは一時期、繰り上げ返済でゴリゴリ返したからです

というわけで、120万円の節約を求めて、さっそく三井住友信託銀行に行った、わたくし。

具体的な相談をしたところ、衝撃の発言をいただきました。

ということで、一瞬、白目をむきましたが、気持ちを立て直して質問しまくり、次のことがわかりました。

他行に連帯債務をキープしたまま借り換えできない

これは他の銀行(新生銀行・住信SBIネット銀行・じぶん銀行)にも聞きましたが、どこも同じ回答でした。

単独債務での借り換えの問題点

の続きとして、銀行は単独債務での借り換えを提案してきました。

しかし、単独債務にする場合、

妻から夫への負担付き贈与(贈与税と譲渡所得税の発生)が問題となります。

まず、連帯債務で住宅ローンを借りた場合は2人でローンを背負うので、土地と建物は共有財産(2人の所有物)となります。

例えば、自分が1,200万円・嫁が1,200万円の負担割合で連帯債務の受託ローンを借りた場合、家の持ち分は1/2ずつになります。

そして、銀行が提案してきた「連帯債務を単独債務に変える」とは、

嫁のローンをクリアにして自分1本で住宅ローンを組みなおすことを意味しますが、嫁の負担分(1,200万円)をどのように返済するのかが問題になります。

仮に嫁自身が負担分を一括返済できるのであれば、何も問題ありません。

あとは、夫が自分の負担分(1,200万円)を借り換えるだけです。

しかし、実際はそんなパターンはほとんどなくて、夫が妻の負担分を肩代わりするので問題化します。

夫は妻の不動産の持ち分をもらう代わりに、妻の残債を代わりに負担する。

この場合、妻から夫への負担付き贈与(贈与税と譲渡所得税の発生)が問題となります。

銀行の借り換え手続きとは別で、税務署との手続きもしなきゃいけないので面倒です。

そしてもう1つ注意したいのは、

夫が単独債務で2,400万円を借り換えたとき、全額が住宅ローン控除(減税)の対象にはならない(もともと夫が負担する1,200万円のみ対象)

という問題です。

これは嫁の肩代わり分は不動産の取得ではなく、借入金の返済が目的とみなされるからです。

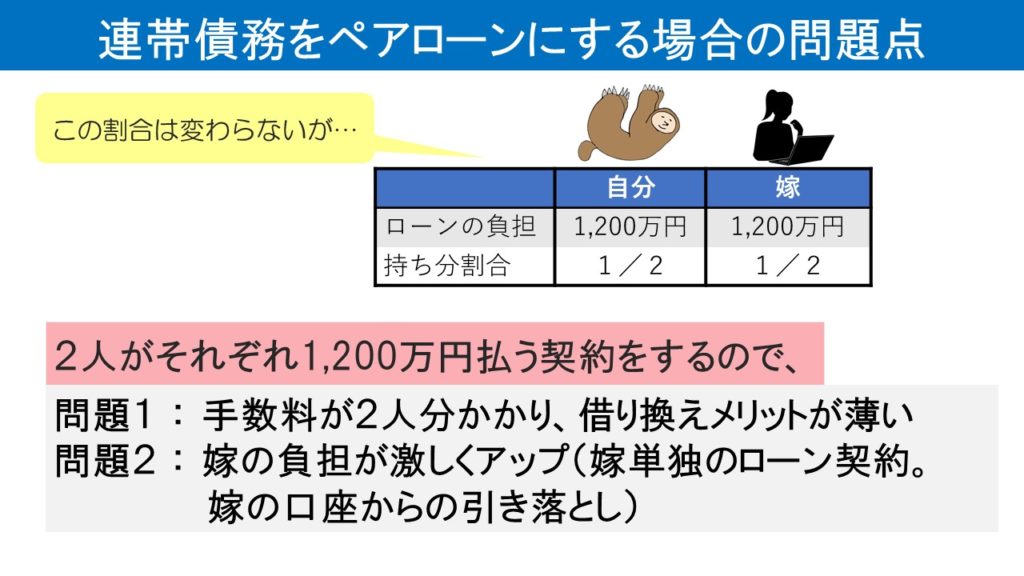

ペアローンでの借り換えの問題点

銀行によるもう1つの提案は「ペアローン」です。

ペアローンは夫婦がそれぞれ自分の名義で組むローン(単独債務を2つ契約)です。

ペアローンは連帯債務と同じように夫婦の収入を合算して計算するので、

銀行から多くのお金を借りられる

というメリットがあります。

でも、借り換えするときは逆に、つぎのような問題点があります。

- それぞれがローンを組むので、登記や手数料等の費用が2倍かかって借り換えメリットが薄い

- 嫁の負担が激しくアップする(嫁単独のローン契約が必要となるし、嫁の口座からも引き落とされる)

- 夫婦のどちらかが審査に通らなかったら融資を受けられない(ex.育休や休職で無給になっている場合など注意)

ちなみに、先ほどの借り換えシミュレーションでは120万円の減額となっていましたが、ペアローンを組んだ場合は約60万円の減額とのことでした。

わたしの借り換え結果-今、連帯債務の住宅ローンを組んでいる地銀で金利見直し-

上記の経緯から、三井住友信託銀行でペアローンの借り換えをする気になってました。

が、今ローンを借りてる地銀にちゃんと相談してみようと思ったのが正解でした。

それでは、わたしがどのようにして借り換えを成功したのかご覧ください。

電話で交渉

まずは感触を探りたいと思い、電話でアタックしてみました。

やりとりの重要なポイントは次のとおりです。

こんな感じで相手にボールを投げました。

- 借り換えたい銀行の金利を示した

- 締切を設定して早めに回答をもらうようにした

- 本当はローンを組んでいる地銀で借り換えたいという姿勢

- でも、お得なほうを選ぶというニュアンスで説明した

地銀からの回答

3日後、仕事中に地銀から連絡がきました。

「お、予定より早い!」

と期待で胸をふくらませつつ、電話に出ると、

(内心、やったぜ!と思いつつ)

いやー、手数料の安さは想定外でしたね。

三井住友信託は金利0.5%だけど、ペアローンに切り替えるから手数料が2倍でトータル約60万円の減額でした。

一方、地銀は連帯債務を継続したまま金利を0.8%に変える契約をするだけなので変更手数料が44,000円ですむと。

それでは上記の借り換えをした場合の比較表を見てみましょう。

| 三井住友信託で借り換え | 地銀で借り換え | |

| 借換前の総返済額 | 28,717,956円 | 28,717,956円 |

| 借換後の総返済額 | 28,128,731円 | 27,202,548円 |

| 借換前との差額(得する金額) | -589,225円 | -1,515,408円 |

というわけで、地銀の借り換えをすることにしました!

ちなみに連帯債務を継続しているので、最初の住宅ローンを組んだ年から10年までは夫婦の住宅ローン控除もいきたままです。

借り換えの手続き

今回の借り換えは、契約者の名義や内容はそのままで金利が変わるだけなので、キツイ審査がないし、登記の修正もありません。

そして、書類を郵送でやりとりするだけで手続きが完了しました!

借り換えしたいけど面倒くさいときの方法

できることなら借り換えして節約したいけど、

「借り換えの知識がないし」「節約したいけど、面倒くさい」

といった理由で何もしないのは、もったいないです。

そういうときは借り換え代行サービスを使って、少しでも家計の負担を減らした方がお得です。

業界最大手の「住宅ローン借り換えセンター」は成果報酬型なので、借り換えが成功しなかったときは、諸費用などの手数料は一切かからないので安心です。

住宅ローン診断士が金融機関の金利を競わせて値下げ交渉をしてくれるし、自己資金が0円でもサービスを利用できるので、安心です。

何もしなければ1円もお得にならないので、まずは代行サービスの内容を見るところから始めてみましょう!

連帯債務の住宅ローン借り換え体験記|まとめ

連帯債務の住宅ローンの借り換えでは、ペアローンや単独債務への切り替えが必要になることが一般的です。

しかし、わたしのケースにより、連帯債務を組んだ銀行に交渉することで連帯債務を続けたまま金利を見直すこともできることを知っていただけたと思います。

簡単に給料を上げることができないので、住宅ローンの借り換えで支出を減らすことは大きいですよ!

あなたが少しでもお得になるよう、借り換えしてみてください!

仕事の悩み・仕事のコツはこちら